文丨张涛、路思远 (中国建设银行金融市场部,文章仅代表作者观点)

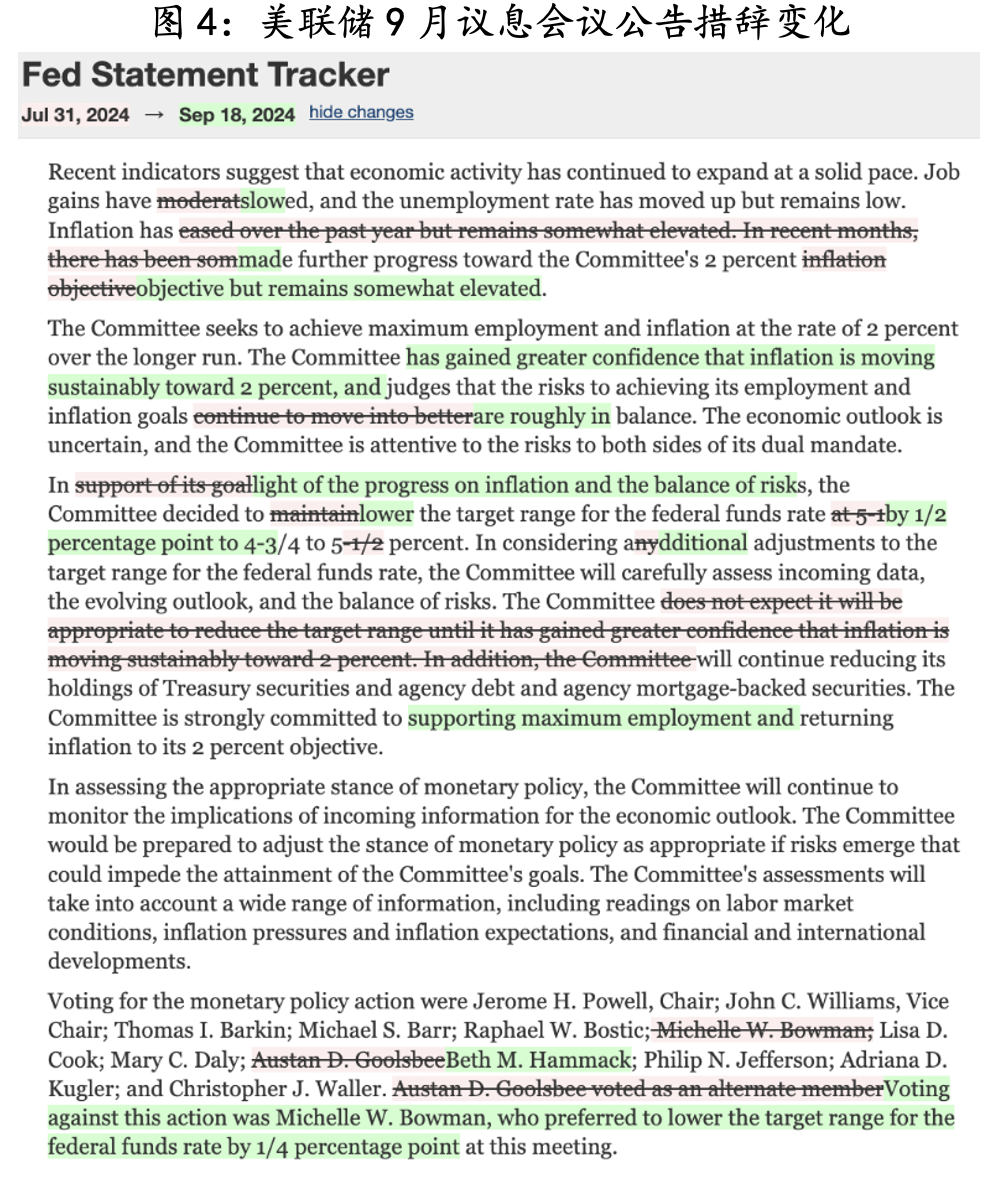

美联储以首次50BPs力度启动本轮降息周期的举动,基本印证了两个事实:一是实现“软着陆”依然是美联储的基本情景;二是与“软着陆”对应,本轮降息路径将是“预防式”的。鉴于此两点,基本符合前期“美联储观察”预测,就不再赘述,请参见《美联储观察:“预防式降息”与9月的意外》,本期观察将侧重本轮降息周期的路径。

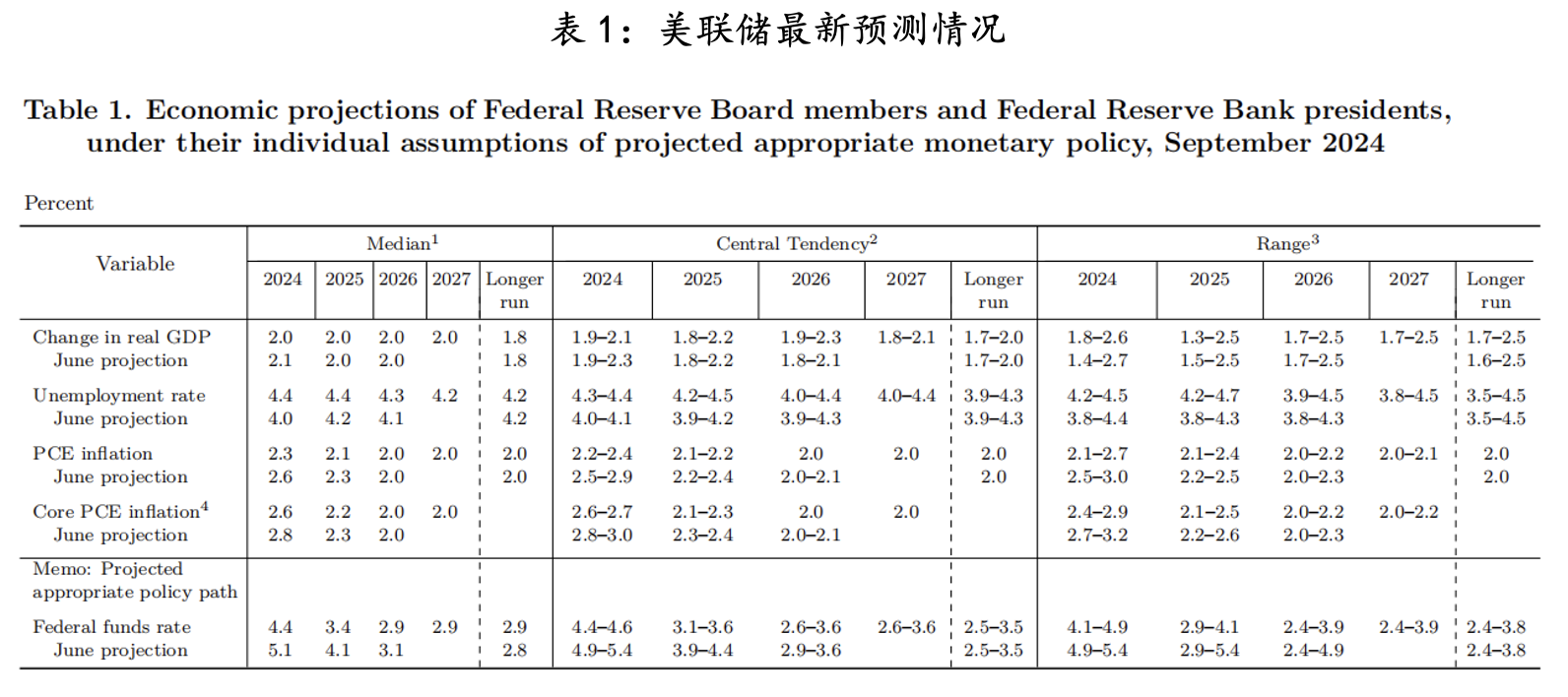

美联储对本轮降息周期的预设路径属于历史中位数水平

在本次会议中公布的经济预测(SEP),美联储在下调通胀的同时,上调了失业率——将2024年的PCE与核心PCE分别下调了0.3%、0.2%,失业率则上调0.4%至4.4%;2025年的PCE与核心PCE分别下调了0.2%、0.1%,失业率上调0.2%至4.4%;维持2026年PCE与核心PCE不变,失业率上调0.2%至4.3%,充分表明美联储的政策重心已由通胀转向了就业,相对应联储给出的政策路径为,2024年降至4.4%,2025年降至3.4%,2026年降至2.9%,即目前美联储预计本轮降息幅度为250BPs(至3%),降息时长控制在28个月以内。

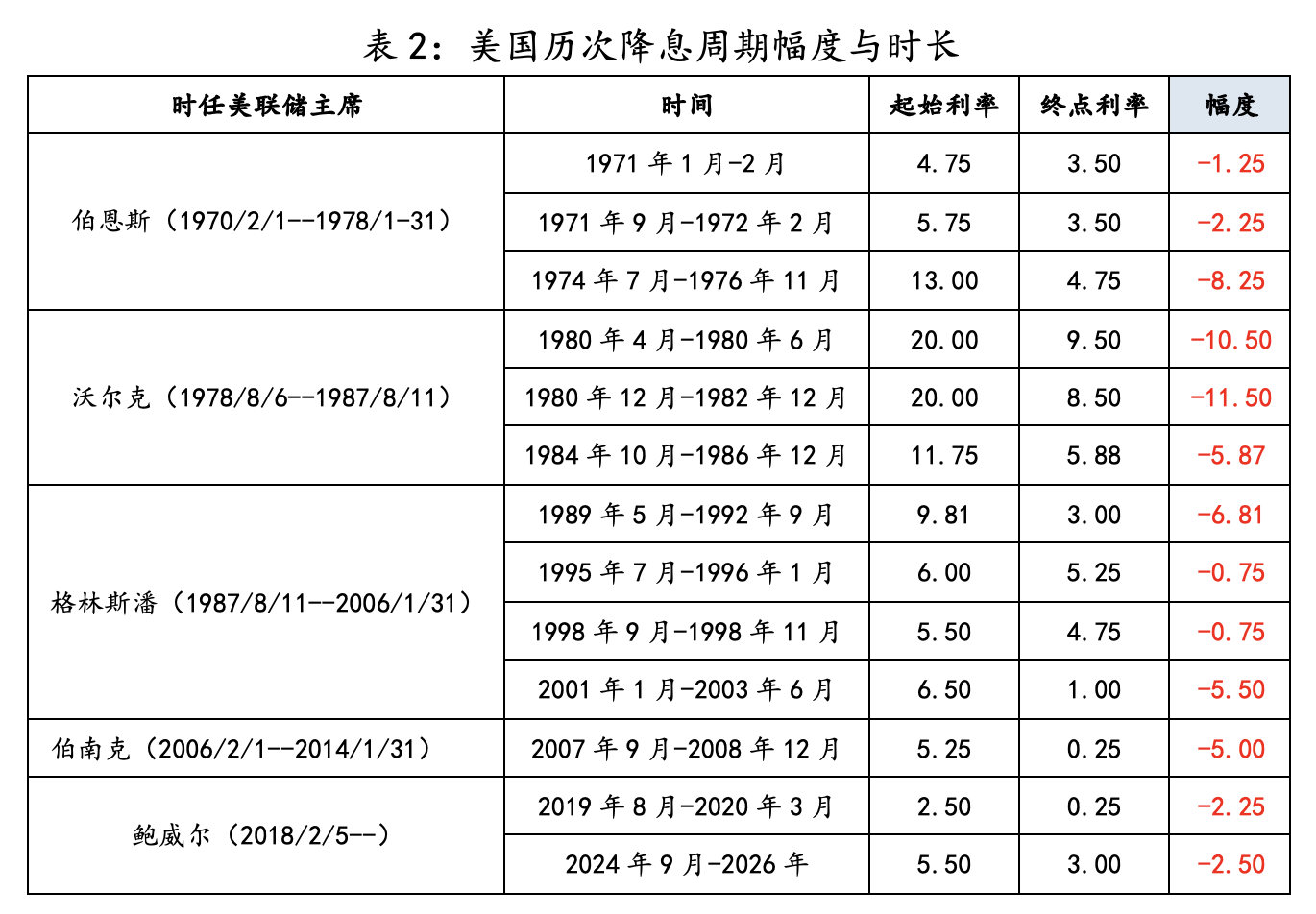

当前美联储给出的250BPs的降息幅度与属于28个月的最大时长,基本属于1971年以来的历次降息周期的中位数水平,表明美联储并未对本轮降息周期提供更多额外的信息。

美联储持续上调中性利率意在防止二次通胀风险

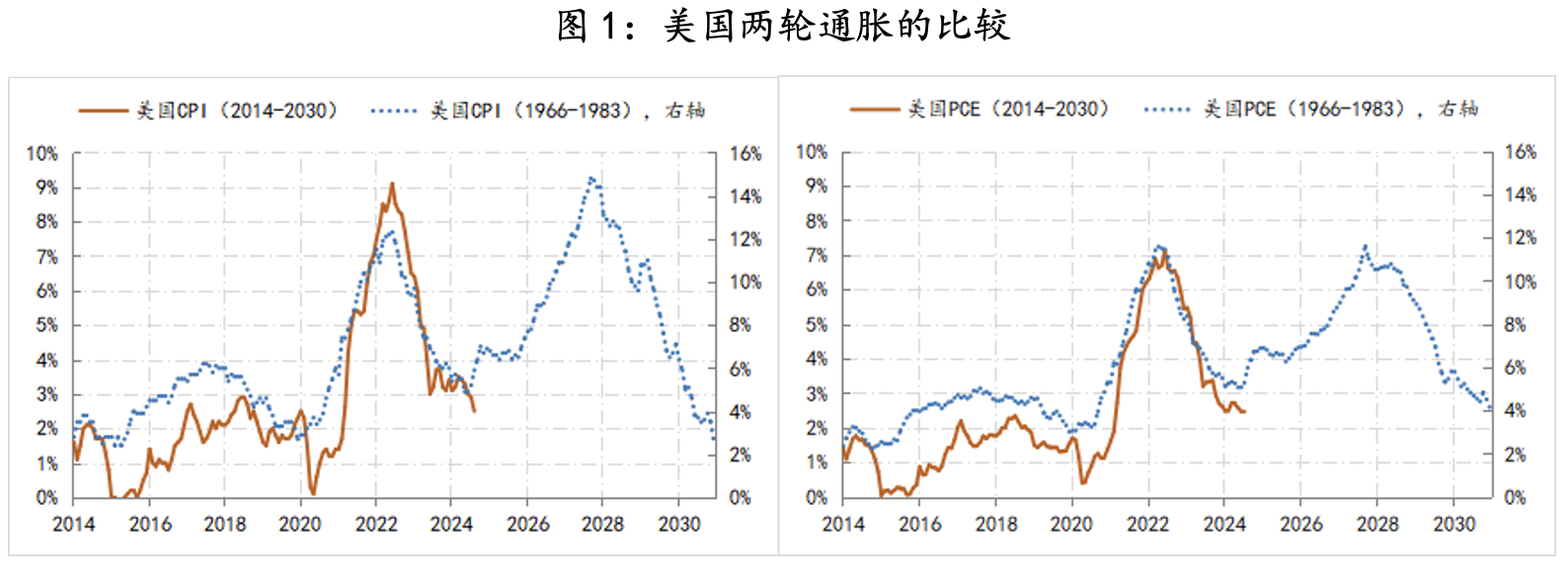

针对本次始发于供应端的通胀周期,依然有不少担忧会出现二次通胀,而美联储这一次以50BPs姿态开启降息周期,无疑令这种担忧进一步上升。例如,被经常使用的数据参照,就是将当前这次通胀与上世纪80年代相类比。数据显示,无论是CPI,还是PCE变化轨迹重合度很高,如果按照上世纪的路径,2025年通胀就会卷土重来。

既然存在二次通胀的风险,那么利率政策上就需要有所考虑。对此,美联储过去三个季度连续上调其对中性利率的预测,目前该利率水平已经由去年底的2.5%上调至2.9%。本次会后的记者问答时,鲍威尔还明确表示,当前美国中性利率水平不会很低,大概率美国中性利率之后将重返3%以上的水平,基本要高于目前美联储给出的本轮降息周期终点利率水平,即根据当前美国经济体现出来的运行趋势,美联储不需要将政策利率水平降至很低的水平,即便是考虑到美国联邦政府债务规模巨大和财务成本上升等因素,反而要对二次通胀风险给予政策上的考虑。此点变化,无疑才是本次会议释放出的最重要的信息,换而言之,本轮降息与之前的加息周期一定是非对称的。

本轮降息周期的美元货币条件放松幅度有限

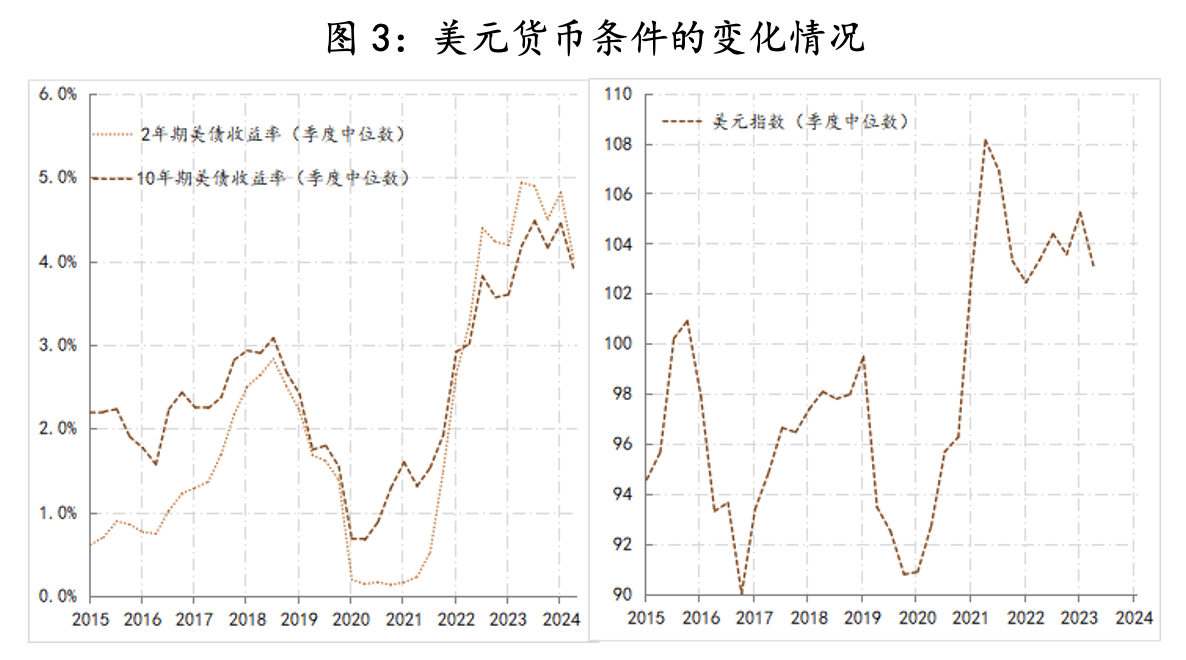

基于上述两点认识,与一般意义降息周期不同,伴随本轮降息周期,美元的货币条件放松的幅度可能相对有限,即美元指数、美债收益率水平分别不太可能低于100和3%的水平,换而言之,美元货币条件始终会比疫情前水平紧。对于非美货币而言,则意味着本轮美联储降息顺带来的升值空间十分有限。

参考:

- 美联储观察:市场在重复1987年“黑色星期一”轨迹并吸取教训吗?

- 美联储观察:美联储本轮降息周期路径面临“两难”

- 美联储观察:“预防式降息”与9月的意外

- 美联储观察:政策侧重转向“通胀与失业曲线”的双斜率

- 美联储观察:等待戈多

- 美联储观察:议息会议后,美联储的政策路径及美债收益率怎么走